FAQ: beviser

Er det sikkert at investere, og giver det en pålidelig langsigtet rente?

Ja, investering er sikkert og giver en pålidelig interesse, men kun når to betingelser er opfyldt:

- Du investerer med en diversificeret portefølje

For eksempel ved at investere i investeringsfonde, der dækker "markedet som helhed", hvilket betyder, at du investerer i ALLE virksomheder, der er registreret på en børs). - Du investerer med en lang investeringshorisont

Mindst 20 år ("investeringshorisont" betyder, hvor længe du har tænkt dig at beholde aktierne). I 150 års aktiemarkedshistorie har der aldrig været en periode på 25 år eller mere, hvor aktiemarkedet som helhed har givet underskud, uanset hvilken dag du begyndte at investere (altså selv i de perioder, der omfatter det store aktiekrak i 1930'erne)!

Hvordan kan vi vide, at investering er sikkert og giver en pålidelig rente, når disse betingelser er opfyldt? Hvilke beviser er der for det?

Det ved vi på grund af To grunde.

For det første er der omfattende aktiemarkedsdata til rådighed fra de sidste 150 år, blandt andet en Datasæt udarbejdet af nobelprisvinderen Robert R. Shiller. To konklusioner følger af disse data:

- Jo længere du investerer, jo mindre er afvigelserne fra den gennemsnitlige rente, og jo sikrere er din investering.

- Den langsigtede gennemsnitsrente er 7,0% om året. Dette tal er allerede korrigeret for inflation; ukorrigeret er det højere, 9,1%.

For det andet er det sådan, vores økonomi fungerer. Økonomisk teori dikterer at man i kapitalismen kan tjene "belønninger" (dvs. penge) for to ting: arbejde og kapital. Med arbejdskraft er belønningen en løn. Med kapital er belønningen profit. Det er logisk, at udlån af kapital (hvilket er, hvad investering er) over lange tidsperioder gennemsnitligt betaler sig. Ellers ville ingen længere låne penge ud eller investere, og det kapitalistiske system ville ikke længere fungere.

Det er logisk, at det i gennemsnit betaler sig at investere over en længere periode: Det er sådan, vores økonomi fungerer.

Kan du give nogle flere forklaringer på disse tilgængelige beviser?

Ja, med glæde, for denne evidensbase er virkelig vigtig for os på Give For Good. Billederne nedenfor giver yderligere indsigt i de data af Robert R. Shiller, vi introducerede ovenfor. De er lavet ved hjælp af data i denne filsom bygger på det datasæt, Shiller har udarbejdet.

Billederne viser det gennemsnitlige årlige afkast, som du ville have haft, hvis du havde investeret i markedet som helhed. Hvert billede viser dette for et forskelligt sæt investeringsperioder (investeringsperioden er, hvor længe du rent faktisk har ejet aktierne, hvis perioden ligger tilbage i tiden):

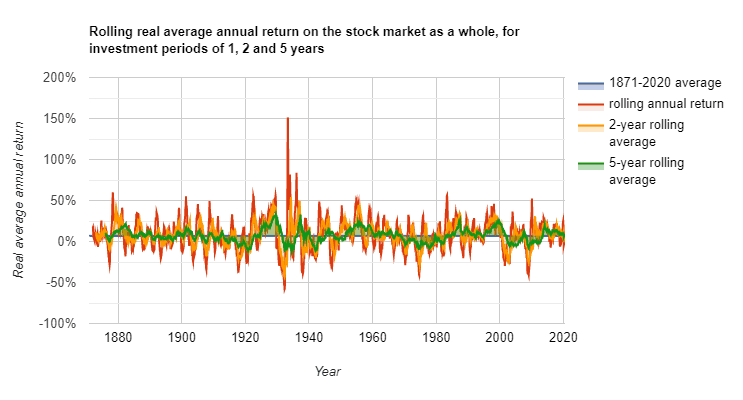

- Figur 1 for investeringsperioder på 1, 2 og 5 år

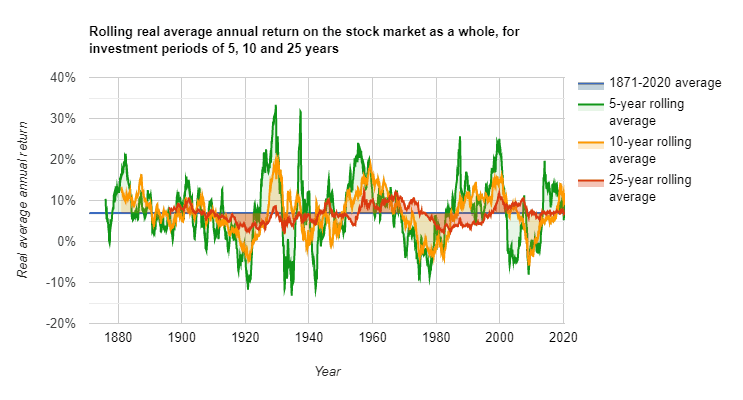

- Figur 2 for perioder på 5, 10 og 25 år

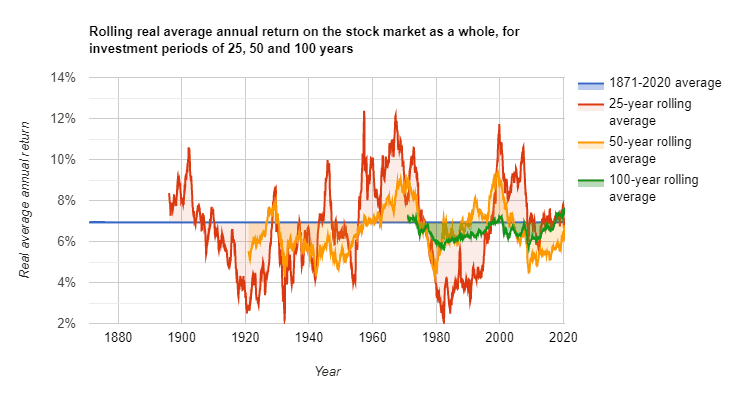

- Figur 3 for perioder på 25, 50 og 100 år

Kilde til disse tre grafer: data bygger på Robert R. Shiller, Stock Market Data Used in "Irrational Exuberance" Princeton University Press, 2000, 2005, 2015, opdaterede data, oprindeligt tilgængelige fra Department of Economics på Yale University (her), også gemt på vores egen hjemmeside (her). Give For Good's tilpasninger kan også downloades fra vores hjemmeside (her).

Linjerne er delt op i tre grafer, i stedet for at sætte dem alle sammen i én graf, for at forbedre visualiseringen. '5 år' og '25 år' er begge i to grafer med vilje - det kommer vi til senere.

Det første, man skal bemærke ved disse tre grafer, er deres x-akser. De starter alle i 1871. Det skyldes, at vi fra og med dette år har gode lagerdata til rådighed. Linjerne er "rullende gennemsnit", hvilket betyder, at der hver måned er beregnet et nyt gennemsnit for de foregående 1, 2, 5, 10, 25, 50 eller 100 år. Det er derfor, at jo større investeringsperioden er, jo senere starter linjen i grafen. Graferne omfatter analyse af i alt 1794 måneder mellem januar 1871 og juni 2020.

For det andet skal du bemærke, at den gennemsnitlige årlige rente i de sidste 150 år er 7,0%. Igen er dette 'realafkast', hvilket betyder, at det allerede er korrigeret for inflation. Det gennemsnitlige ukorrigerede afkast er højere, 9,1% (den gennemsnitlige inflation pr. år var 2,1%).

For det tredje skal man bemærke, at når investeringsperioden bliver større, bliver variansen ("varians" betyder hvor meget linjen afviger fra sit gennemsnit) omkring den gennemsnitlige rente bliver mindre (Læg mærke til, hvor forskellige y-akserne er i de 3 grafer.). Hvis du investerede i 1 år, og hvis du startede i den helt rigtige måned, ville du have tjent 151,3% (!). Hvis du startede i den værste måned, ville du have tjent -58,1% (hvilket betyder, at du tabte 58,1% om året). Afhængigt af den måned og det år, hvor du begyndte at investere, kunne du være rigtig heldig eller uheldig. Men efterhånden som investeringsperioden vokser, bliver disse tal mindre. Med 5 år er de allerede 33,3% og -13,2%, med 10 år 20,0% og -5,9%, og så videre.

Det er derfor, '5 år' og '25 år' begge er i to grafer: for at visualisere faldet i variansen, når investeringsperioden bliver større. Linjen med den mindste varians i den første graf (investeringsperiode på 5 år) er den samme som linjen i den anden graf med den største varians! Og det samme gælder for linjen med den mindste varians i den anden graf (investeringsperiode på 25 år): Den er den samme som linjen med den største varians i den tredje graf. Dette viser de store forskelle mellem variansen for små og lange investeringsperioder. Så konklusionen på alt dette er: Jo længere investeringsperioden er, jo mindre er variansen omkring den gennemsnitlige rente..

En anden måde at visualisere dette på er at tage de bedste og værste gennemsnitlige årlige renter i historien for hver investeringsperiode. Når man gør det, får man søjlediagrammet nedenfor.

Bemærk, at for 21-, 25-, 50- og 100-årige investeringsperioder, uanset hvilken måned og hvilket år du startede med at investere, var det gennemsnitlige årlige afkast ALTID positivt. Kilde: data bygger på Robert R. Shiller, Stock Market Data Used in "Irrational Exuberance" Princeton University Press, 2000, 2005, 2015, opdaterede data, oprindeligt tilgængelige fra Department of Economics på Yale University (her), også gemt på vores egen hjemmeside (her). Give For Good's tilpasninger kan også downloades fra vores hjemmeside (her).

Bemærk, at der ikke har været en eneste (!) investeringsperiode på 21 år eller mere siden 1871 - ud af 1794 analyserede perioder med start i hver sin måned - hvor det gennemsnitlige realafkast pr. år på aktiemarkedet som helhed har været mindre end 0. Det stemmer også overens med linjegrafen for denne investeringsperiode ovenfor - den dykker aldrig under 0. Hvis man var enormt uheldig og startede med at investere i den værste måned, havde man stadig et positivt afkast hvert år på 0,4% i gennemsnit. Hvis du var heldig, og du startede i det bedst mulige år, opnåede du et afkast hvert år på 12,9% i gennemsnit.

Så konklusionen på alle disse data er: så længe du investerer så diversificeret som muligt (i markedet som helhed) og har en investeringshorisont på mere end 25 år, er det historisk set sikkert at investere i aktier, og det giver et gennemsnitligt afkast på 7,0% om året i gennemsnit.. De samme beregninger kan laves for almindelig opsparing, som også er sikker historisk set, men kun giver et gennemsnitligt afkast på 2,3% pr. år.

Der har ikke været en eneste (!) investeringsperiode på 21 år eller mere siden 1871, hvor det gennemsnitlige realafkast pr. år har været mindre end 0.

Sociale medier