FAQ: prove

L'investimento è sicuro e offre un interesse affidabile a lungo termine?

Sì, l'investimento è sicuro e dà un interesse affidabile, ma solo quando si verificano due condizioni:

- Investi con un diversificato portafoglio

Ad esempio, investendo in fondi di investimento che coprono il "mercato nel suo complesso", il che significa che si investe in TUTTE le società registrate in borsa). - Investi con un orizzonte di investimento lungo

Almeno 20 anni ("orizzonte di investimento" significa per quanto tempo intendi tenere le azioni). In 150 anni di storia del mercato azionario, non c'è mai stato un periodo di 25 anni o più in cui il mercato azionario nel suo complesso abbia registrato una perdita, indipendentemente dal giorno in cui hai iniziato a investire (quindi anche nei periodi che includono il grande crollo delle azioni degli anni '30)!

Come facciamo a sapere che investire è sicuro e dà un interesse affidabile quando queste condizioni sono soddisfatte? Quali sono le prove che lo dimostrano?

Lo sappiamo perché due motivi.

In primo luogo, sono disponibili ampi dati sul mercato azionario degli ultimi 150 anni, tra cui una set di dati compilato dal Premio Nobel Robert R. Shiller. Da questi dati derivano due conclusioni:

- Più a lungo si investe, minori sono le deviazioni dall'interesse medio, quindi più sicuro è l'investimento.

- Il tasso di interesse medio a lungo termine è di 7,0% all'anno. Questo numero è già corretto per l'inflazione; senza correzioni è più alto, 9,1%.

In secondo luogo, è così che funziona la nostra economia. La teoria economica prevede che che nel capitalismo si possono ottenere "ricompense" (cioè denaro) per due cose: lavoro e capitale. Con il lavoro la ricompensa è un salario. Con il capitale, la ricompensa è il profitto. È logico che prestare il capitale (che è ciò che si intende per investimento) per lunghi periodi di tempo sia mediamente redditizio. Altrimenti, nessuno presterebbe più denaro o investirebbe più a lungo e il sistema capitalistico non funzionerebbe più.

È logico che investire per lunghi periodi di tempo sia mediamente redditizio: è così che funziona la nostra economia.

Puoi dare qualche spiegazione in più su queste prove disponibili?

Sì, con piacere, perché questa base di prove è molto importante per noi di Give For Good. Le immagini che seguono forniscono un ulteriore approfondimento sui dati di Robert R. Shiller che abbiamo presentato in precedenza. Sono state realizzate utilizzando i dati presenti in questo fileche si basa sul set di dati compilato da Shiller.

Le immagini mostrano il rendimento medio annuo che avresti ottenuto investendo nel mercato nel suo complesso. Ogni immagine mostra questo rendimento per una serie diversa di periodi di investimento (il "periodo di investimento" è il tempo in cui hai effettivamente detenuto le azioni, se il periodo è passato):

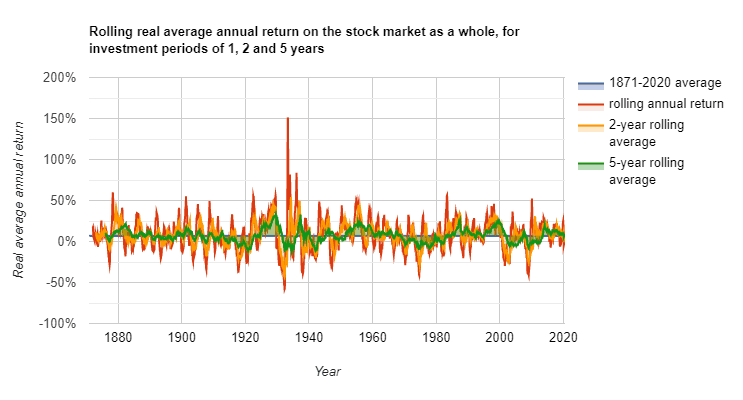

- Figura 1 per periodi di investimento di 1, 2 e 5 anni

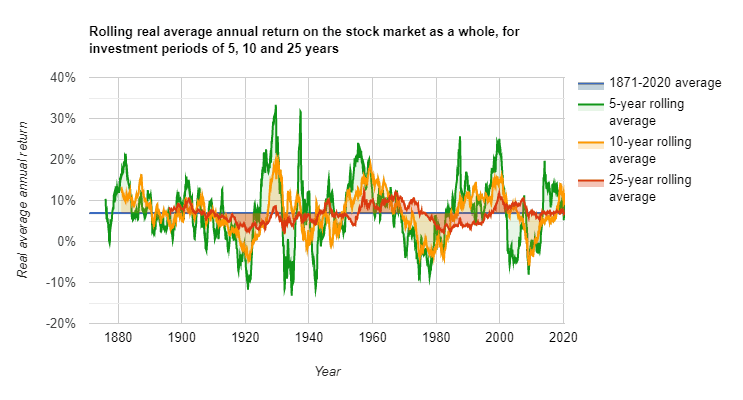

- Figura 2 per periodi di 5, 10 e 25 anni

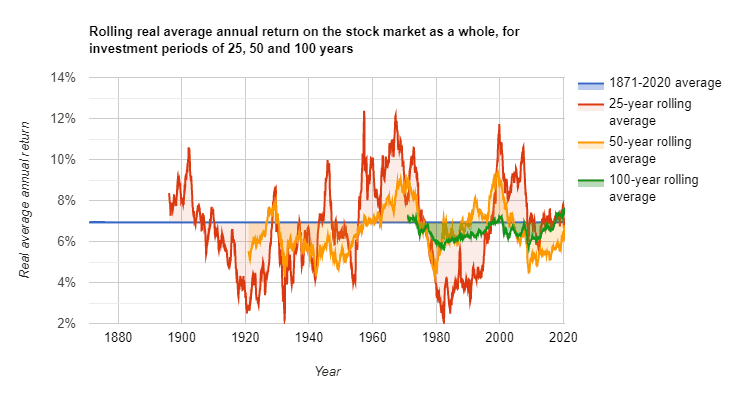

- Figura 3 per periodi di 25, 50 e 100 anni

Fonte di questi tre grafici: dati basati su Robert R. Shiller, Stock Market Data Used in "Irrational Exuberance" Princeton University Press, 2000, 2005, 2015, dati aggiornati, originariamente disponibili presso il Dipartimento di Economia dell'Università di Yale (qui), anche sul nostro sito web (qui). Gli adattamenti di Give For Good possono essere scaricati anche dal nostro sito web (qui).

Le linee sono state suddivise in tre grafici, invece di inserirle tutte in un unico grafico, per migliorare la visualizzazione. I dati relativi ai "5 anni" e ai "25 anni" sono stati inseriti di proposito in due grafici, ma ne parleremo più avanti.

La prima cosa da notare di questi tre grafici è l'asse delle ascisse. Tutti partono dal 1871. Questo perché da questo anno in poi abbiamo sono disponibili buoni dati sulle scorte. Le linee sono "medie mobili", ovvero ogni mese viene calcolata una nuova media per gli 1, 2, 5, 10, 25, 50 o 100 anni precedenti. Per questo motivo, più grande è il periodo di investimento, più tardi inizia la linea nel grafico. I grafici includono l'analisi di 1794 mesi in totale tra gennaio 1871 e giugno 2020.

In secondo luogo, si noti che il l'interesse medio annuo negli ultimi 150 anni è di 7,0%. Anche in questo caso si tratta di un "rendimento reale", ovvero già corretto per l'inflazione. Il rendimento medio non corretto è più alto, 9,1% (l'inflazione media annua è stata di 2,1%).

In terzo luogo, notiamo che con l'aumentare del periodo di investimento, la varianza ('varianza' significa quanto la linea si discosta dalla sua media) intorno all'interesse medio si riduce (Nota come gli assi delle ordinate siano diversi nei tre grafici.). Se hai investito per 1 anno, se hai iniziato proprio nel mese giusto, avresti ottenuto un interesse di 151,3% (!). Se avessi iniziato nel mese peggiore, avresti guadagnato -58,1% (cioè avresti perso 58,1% all'anno). A seconda del mese e dell'anno in cui hai iniziato a investire, potresti essere molto fortunato o sfortunato. Tuttavia, con l'aumentare del periodo di investimento, questi numeri si riducono. Con 5 anni sono già 33,3% e -13,2%, con 10 anni 20,0% e -5,9% e così via.

Questo è il motivo per cui "5 anni" e "25 anni" sono entrambi in due grafici: per visualizzare la diminuzione della varianza all'aumentare del periodo di investimento. La linea con la varianza minore nel primo grafico (periodo di investimento di 5 anni) è uguale alla linea del secondo grafico con la varianza maggiore! Lo stesso vale per la linea con la varianza più bassa del secondo grafico (periodo di investimento di 25 anni): è uguale alla linea con la varianza più alta del terzo grafico. Questo dimostra le grandi differenze tra la varianza per periodi di investimento piccoli e lunghi. Quindi la conclusione di tutto questo è: più lungo è il periodo di investimento, minore sarà la varianza intorno all'interesse medio.

Un altro modo per visualizzarlo è quello di prendere i migliori e i peggiori interessi medi annuali della storia per ogni periodo di investimento. In questo modo si ottiene il grafico a barre qui sotto.

Si noti che per i periodi di investimento di 21, 25, 50 e 100 anni, indipendentemente dal mese e dall'anno in cui si è iniziato a investire, il rendimento medio annuo è SEMPRE stato positivo. Fonte: dati basati su Robert R. Shiller, Stock Market Data Used in "Irrational Exuberance" Princeton University Press, 2000, 2005, 2015, dati aggiornati, originariamente disponibili presso il Dipartimento di Economia dell'Università di Yale (qui), anche sul nostro sito web (qui). Gli adattamenti di Give For Good possono essere scaricati anche dal nostro sito web (qui).

Si noti che non c'è stato un solo (!) periodo di investimento di 21 anni o più dal 1871 - su 1794 periodi analizzati, ognuno dei quali ha avuto inizio in un mese diverso - durante il quale il rendimento reale medio annuo del mercato azionario nel suo complesso è stato inferiore a 0. Ciò corrisponde anche al grafico a linee di questo periodo di investimento sopra riportato - non scende mai sotto lo 0. Se hai avuto una grande sfortuna e hai iniziato a investire nel mese peggiore, hai comunque avuto un rendimento positivo ogni anno di 0,4% in media. Se invece sei stato fortunato e hai iniziato nel miglior anno possibile, hai ottenuto un rendimento medio annuo di 12,9%.

Quindi, la conclusione di tutti questi dati è: a patto che si investa nel modo più diversificato possibile (nel caso del mercato nel suo complesso) e hanno un orizzonte di investimento di oltre 25 anni, storicamente l'investimento in azioni è sicuro e offre un rendimento medio di 7,0% all'anno.. Gli stessi calcoli possono essere fatti per i risparmi regolari, anche questi storicamente sicuri, ma che danno solo un rendimento medio di 2,3% all'anno.

Dal 1871 non c'è stato un solo (!) periodo di investimento di 21 anni o più durante il quale il rendimento reale medio annuo è stato inferiore a 0.

I social media