FAQ: Beweise

Ist eine Investition sicher und bietet sie eine zuverlässige langfristige Verzinsung?

Ja, Investitionen sind sicher und bieten eine zuverlässige Verzinsung, aber nur wenn zwei Bedingungen erfüllt sind:

- Sie investieren mit einer diversifiziert Portfolio

Zum Beispiel, indem Sie in Investmentfonds investieren, die den "Gesamtmarkt" abdecken, das heißt, Sie investieren in ALLE Unternehmen, die an einer Börse registriert sind). - Sie investieren mit einer langer Anlagehorizont

Mindestens 20 Jahre ("Anlagehorizont" bedeutet, wie lange Sie planen, die Aktien zu halten). In 150 Jahren Börsengeschichte gab es nie einen Zeitraum von 25 Jahren oder länger, in dem der Aktienmarkt insgesamt einen Verlust gemacht hat, unabhängig davon, an welchem Tag Sie mit der Anlage begonnen haben (also auch nicht in den Zeiträumen, die den großen Börsencrash der 1930er Jahre einschließen)!

Woher wissen wir, dass Investitionen sicher sind und eine verlässliche Verzinsung bieten, wenn diese Bedingungen erfüllt sind? Welche Beweise gibt es dafür?

Wir wissen dies aufgrund von zwei Gründe.

Erstens stehen umfangreiche Börsendaten aus den letzten 150 Jahren zur Verfügung, u.a. ein Datensatz zusammengestellt vom Nobelpreisträger Robert R. Shiller. Aus diesen Daten ergeben sich zwei Schlussfolgerungen:

- Je länger Sie investieren, desto geringer sind die Abweichungen vom Durchschnittszins, und desto sicherer ist Ihre Anlage.

- Der langfristige Durchschnittszinssatz beträgt 7,0% pro Jahr. Diese Zahl ist bereits inflationsbereinigt; unkorrigiert liegt sie höher, nämlich bei 9,1%.

Zweitens: So funktioniert unsere Wirtschaft. Die Wirtschaftstheorie schreibt vor dass man im Kapitalismus "Belohnungen" (d. h. Geld) für zwei Dinge verdienen kann: Arbeit und Kapital. Bei Arbeit ist die Belohnung ein Lohn. Beim Kapital ist der Lohn der Gewinn. Es ist logisch, dass sich das Ausleihen von Kapital (also das Investieren) über lange Zeiträume hinweg im Durchschnitt auszahlt. Sonst würde niemand mehr Geld verleihen oder investieren und das kapitalistische System würde nicht mehr funktionieren.

Es ist logisch, dass sich Investitionen über lange Zeiträume hinweg im Durchschnitt auszahlen: So funktioniert unsere Wirtschaft.

Können Sie diese verfügbaren Beweise näher erläutern?

Ja, gerne, denn diese Evidenzbasis ist für uns bei Give For Good wirklich wichtig. Die folgenden Bilder geben einen weiteren Einblick in die Daten von Robert R. Shiller, die wir oben vorgestellt haben. Sie wurden unter Verwendung der Daten in diese Dateidie auf dem von Shiller zusammengestellten Datensatz aufbaut.

Die Abbildungen zeigen die durchschnittliche jährliche Rendite, die Sie hätten erzielen können, wenn Sie in den Gesamtmarkt investiert hätten. Jedes Bild zeigt dies für eine andere Reihe von Anlagezeiträumen (der "Anlagezeitraum" ist der Zeitraum, in dem Sie die Aktien tatsächlich gehalten haben, wenn der Zeitraum in der Vergangenheit liegt):

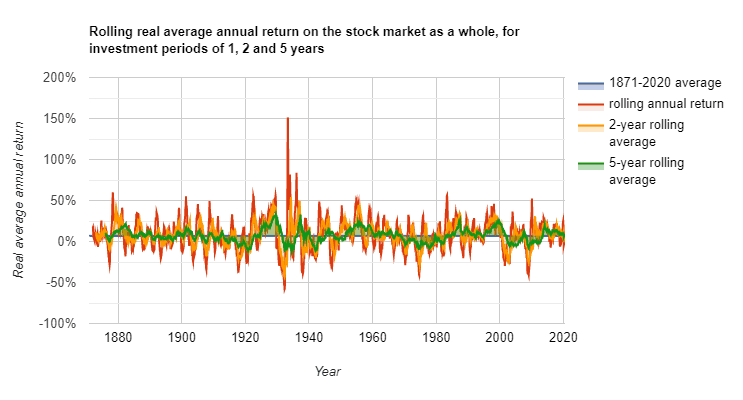

- Abbildung 1 für Investitionszeiträume von 1, 2 und 5 Jahren

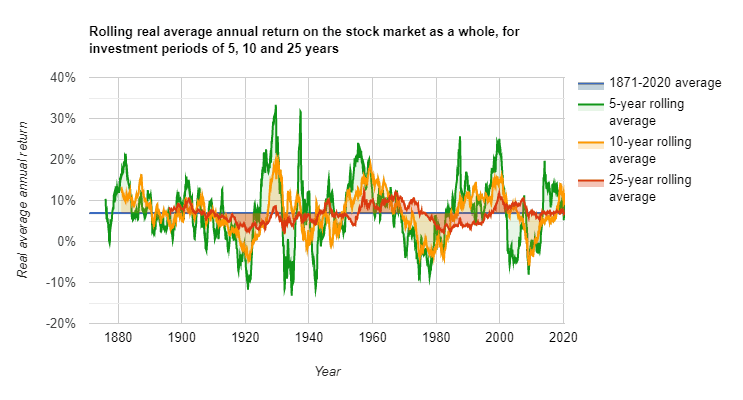

- Abbildung 2 für Zeiträume von 5, 10 und 25 Jahren

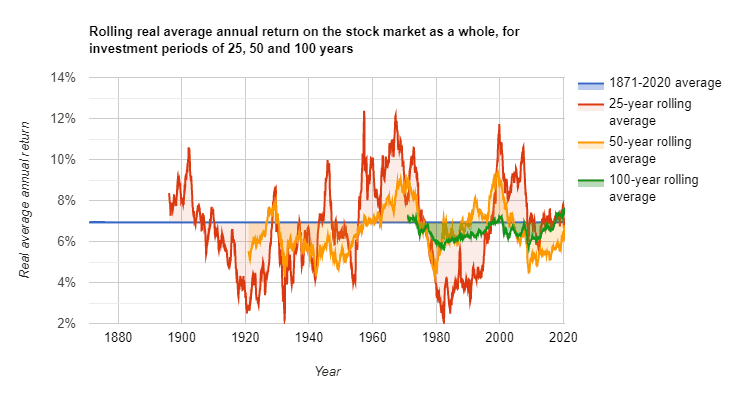

- Abbildung 3 für Zeiträume von 25, 50 und 100 Jahren

Quelle für diese drei Diagramme: Daten auf der Grundlage von Robert R. Shiller, Stock Market Data Used in "Irrational Exuberance" Princeton University Press, 2000, 2005, 2015, aktualisierte Daten, ursprünglich erhältlich beim Department of Economics der Universität Yale (hier), die auch auf unserer eigenen Website (hier). Die Anpassungen von Give For Good können auch von unserer Website heruntergeladen werden (hier).

Die Linien sind in drei Diagramme aufgeteilt, anstatt sie alle in ein Diagramm zu packen, um die Visualisierung zu verbessern. Die Linien "5 Jahre" und "25 Jahre" sind absichtlich in zwei Diagrammen dargestellt - dazu kommen wir später.

Das erste, was bei diesen drei Diagrammen auffällt, sind ihre X-Achsen. Sie beginnen alle im Jahr 1871. Das liegt daran, dass wir von diesem Jahr an gute Bestandsdaten verfügbar. Bei den Linien handelt es sich um "gleitende Durchschnitte", d. h. für jeden Monat wurde ein neuer Durchschnitt für die vorangegangenen 1, 2, 5, 10, 25, 50 oder 100 Jahre berechnet. Deshalb beginnt die Linie im Diagramm umso später, je größer der Anlagezeitraum ist. Die Diagramme enthalten Analysen von insgesamt 1794 Monaten zwischen Januar 1871 und Juni 2020.

Zweitens: Beachten Sie, dass die Der durchschnittliche Jahreszins der letzten 150 Jahre beträgt 7,0%. Auch hier handelt es sich um eine "reale Rendite", d. h. sie ist bereits um die Inflation bereinigt. Die durchschnittliche unkorrigierte Rendite ist höher, nämlich 9,1% (die durchschnittliche Inflation pro Jahr betrug 2,1%).

Drittens ist zu beachten, dass mit zunehmender Dauer der Investition die Varianz ("Varianz" bedeutet wie stark die Linie von ihrem Durchschnitt abweicht) um das durchschnittliche Interesse kleiner wird (Beachten Sie, wie unterschiedlich die y-Achsen in den 3 Diagrammen sind). Wenn Sie 1 Jahr lang investiert hätten, hätten Sie, wenn Sie genau im richtigen Monat angefangen hätten, 151,3% (!) Zinsen erhalten. Hätten Sie im schlechtesten Monat angefangen, hätten Sie -58,1% verdient (d.h. Sie hätten 58,1% pro Jahr verloren). Je nachdem, in welchem Monat und in welchem Jahr Sie mit der Anlage begonnen haben, können Sie viel Glück haben oder Pech. Mit zunehmender Anlagedauer werden diese Zahlen jedoch immer kleiner. Bei 5 Jahren sind es bereits 33,3% und -13,2%, bei 10 Jahren 20,0% und -5,9%, und so weiter.

Aus diesem Grund sind "5 Jahre" und "25 Jahre" in zwei Diagrammen dargestellt: um die Abnahme der Varianz mit zunehmender Investitionsdauer zu veranschaulichen. Die Linie mit der kleinsten Varianz im ersten Diagramm (Investitionszeitraum von 5 Jahren) ist die gleiche wie die Linie im zweiten Diagramm mit der größten Varianz! Das Gleiche gilt für die Linie mit der geringsten Varianz im zweiten Diagramm (Investitionszeitraum von 25 Jahren): Sie ist die gleiche wie die Linie mit der höchsten Varianz im dritten Diagramm. Dies zeigt die großen Unterschiede zwischen der Varianz bei kleinen und langen Investitionszeiträumen. Die Schlussfolgerung aus all dem ist also: je länger die Anlagedauer, desto geringer die Varianz um den Durchschnittszins.

Eine andere Möglichkeit, dies zu veranschaulichen, besteht darin, die besten und schlechtesten durchschnittlichen Jahreszinsen der Geschichte für jeden Anlagezeitraum zu nehmen. Wenn Sie das tun, erhalten Sie das nachstehende Balkendiagramm.

Beachten Sie, dass für 21-, 25-, 50- und 100-jährige Anlagezeiträume, unabhängig von Monat und Jahr des Investitionsbeginns, die durchschnittliche jährliche Rendite IMMER positiv war. Quelle: Daten auf der Grundlage von Robert R. Shiller, Stock Market Data Used in "Irrational Exuberance" Princeton University Press, 2000, 2005, 2015, aktualisierte Daten, ursprünglich erhältlich beim Department of Economics der Universität Yale (hier), die auch auf unserer eigenen Website (hier). Die Anpassungen von Give For Good können auch von unserer Website heruntergeladen werden (hier).

Man beachte, dass es seit 1871 - von 1794 analysierten Zeiträumen, die jeweils in einem anderen Monat begannen - keinen einzigen (!) Anlagezeitraum von 21 Jahren oder mehr gab, in dem die durchschnittliche reale Rendite pro Jahr auf dem Aktienmarkt insgesamt unter 0 lag. Dies stimmt auch mit dem obigen Liniendiagramm für diesen Anlagezeitraum überein - sie fällt nie unter 0. Wenn man großes Pech hatte und im schlechtesten Monat mit der Anlage begann, hatte man trotzdem jedes Jahr eine positive Rendite von durchschnittlich 0,4%. Wenn Sie Glück hatten und im bestmöglichen Jahr anfingen, erzielten Sie jedes Jahr eine Rendite von durchschnittlich 12,9%.

Die Schlussfolgerung aus all diesen Daten lautet also: solange Sie so diversifiziert wie möglich investieren (in den Markt als Ganzes) und einen Anlagehorizont von mehr als 25 Jahren haben, ist eine Anlage in Aktien historisch gesehen sicher und bringt eine durchschnittliche Rendite von 7,0% pro Jahr. Die gleichen Berechnungen können für regelmäßige Ersparnisse angestellt werden, die ebenfalls historisch sicher sind, aber nur eine durchschnittliche Rendite von 2,3% pro Jahr.

Seit 1871 hat es keinen einzigen (!) Anlagezeitraum von 21 Jahren oder mehr gegeben, in dem die durchschnittliche reale Rendite pro Jahr unter 0 lag.

Soziale Medien