FAQ: pruebas

¿Es seguro invertir y da un interés fiable a largo plazo?

Sí, invertir es seguro y da un interés fiable, pero sólo cuando se cumplen dos condiciones:

- Inviertes con un diversificada cartera

Por ejemplo, invirtiendo en fondos de inversión que cubren el "mercado en su conjunto", lo que significa que inviertes en TODAS las empresas que están registradas en una bolsa de valores). - Inviertes con un largo horizonte de inversión

Al menos 20 años ("horizonte de inversión" significa cuánto tiempo piensas mantener las acciones). En 150 años de historia del mercado bursátil, nunca ha habido un periodo de 25 años o más durante el cual el mercado bursátil en su conjunto haya tenido pérdidas, independientemente del día en que empezaras a invertir (¡incluso en los periodos que incluyen el gran desplome bursátil de los años 30)!

¿Cómo sabemos que invertir es seguro y da un interés fiable cuando se cumplen estas condiciones? ¿Qué pruebas hay de ello?

Lo sabemos por dos razones.

En primer lugar, se dispone de numerosos datos bursátiles de los últimos 150 años, entre otros un conjunto de datos compilado por el Premio Nobel Robert R. Shiller. De estos datos se desprenden dos conclusiones:

- Cuanto más tiempo inviertas, menores serán las desviaciones del interés medio, por lo que más segura será tu inversión.

- El tipo de interés medio a largo plazo es de 7,0% al año. Esta cifra ya está corregida por la inflación; sin corregir es mayor, 9,1%.

En segundo lugar, así es como funciona nuestra economía. La teoría económica dicta que en el capitalismo puedes ganar "recompensas" (es decir, dinero) por dos cosas: trabajo y capital. Con el trabajo, la recompensa es un salario. Con el capital, la recompensa es el beneficio. Es lógico que prestar capital (que es lo que es invertir) durante largos periodos de tiempo resulte rentable por término medio. De lo contrario, nadie seguiría prestando dinero ni invirtiendo y el sistema capitalista dejaría de funcionar.

Es lógico que invertir durante largos periodos de tiempo resulte rentable por término medio: así funciona nuestra economía.

¿Puedes dar alguna explicación más sobre estas pruebas disponibles?

Sí, con mucho gusto, porque esta base de pruebas es realmente importante para nosotros en Give For Good. Las imágenes que siguen ofrecen más información sobre los datos de Robert R. Shiller que hemos presentado antes. Se realizaron utilizando los datos de este archivoque se basa en el conjunto de datos recopilados por Shiller.

Las imágenes muestran el rendimiento medio anual que habrías obtenido si hubieras invertido en el mercado en su conjunto. Cada imagen muestra esto para un conjunto diferente de periodos de inversión (el "periodo de inversión" es el tiempo que has tenido realmente las acciones, si el periodo es pasado):

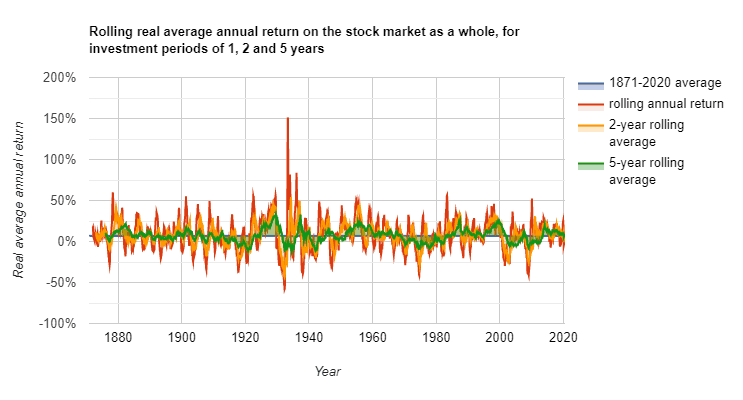

- Figura 1 para periodos de inversión de 1, 2 y 5 años

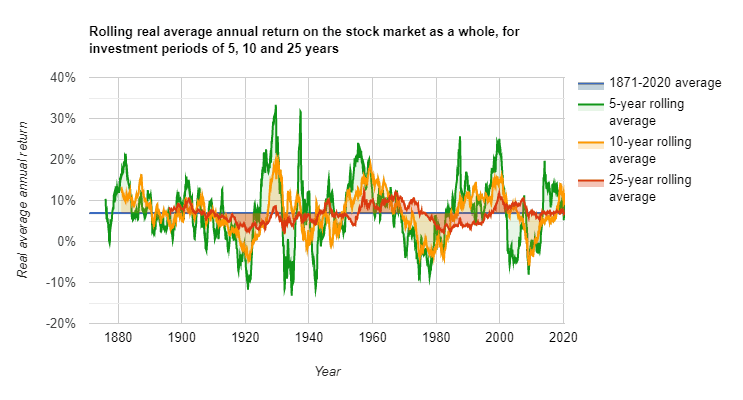

- Figura 2 para periodos de 5, 10 y 25 años

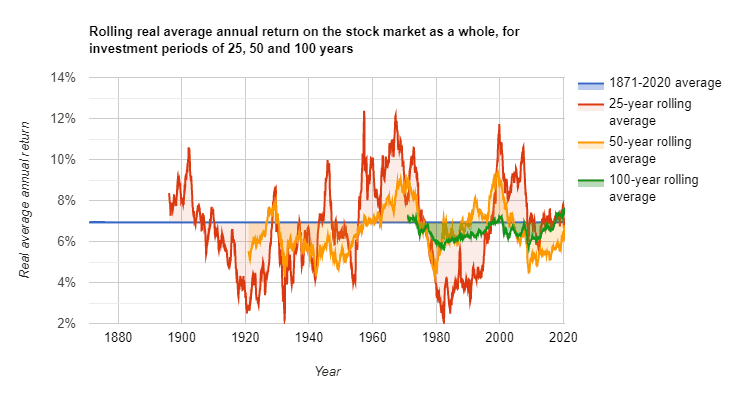

- Figura 3 para periodos de 25, 50 y 100 años

Fuente de estos tres gráficos: los datos se basan en Robert R. Shiller, Stock Market Data Used in "Irrational Exuberance" Princeton University Press, 2000, 2005, 2015, datos actualizados, disponibles originalmente en el Departamento de Economía de la universidad de Yale (aquí), también almacenados en nuestro propio sitio web (aquí). Las adaptaciones de Give For Good también pueden descargarse de nuestro sitio web (aquí).

Las líneas están divididas en tres gráficos, en lugar de ponerlas todas en uno, para mejorar la visualización. Las líneas "5 años" y "25 años" están en dos gráficos a propósito; hablaremos de ello más adelante.

Lo primero que hay que observar de estos tres gráficos son sus ejes x. Todos empiezan en 1871. Esto se debe a que a partir de este año, tenemos buenos datos de existencias disponibles. Las líneas son "medias móviles", lo que significa que cada mes se calculó una nueva media para los 1, 2, 5, 10, 25, 50 ó 100 años anteriores. Por eso, cuanto mayor es el periodo de inversión, más tarde empieza la línea en el gráfico. Los gráficos incluyen el análisis de 1.794 meses en total entre enero de 1871 y junio de 2020.

En segundo lugar, ten en cuenta que El interés medio anual en los últimos 150 años es de 7,0%. De nuevo, se trata de un "rendimiento real", lo que significa que ya está corregido por la inflación. El rendimiento medio sin corregir es mayor, 9,1% (la inflación media anual fue de 2,1%).

En tercer lugar, observa que a medida que aumenta el período de inversión, la varianza ("varianza" significa cuánto se desvía la línea de su media) en torno al interés medio se reduce (fíjate en lo diferentes que son los ejes y en los 3 gráficos). Si hubieras invertido durante 1 año, si hubieras empezado precisamente en el mes correcto, habrías ganado un interés de 151,3% (!). Si hubieras empezado en el peor mes, habrías ganado -58,1% (lo que significa que habrías perdido 58,1% al año). Según el mes y el año en que hayas empezado a invertir, puedes tener mucha o poca suerte. Sin embargo, a medida que aumenta el periodo de inversión, estas cifras se reducen. Con 5 años ya son 33,3% y -13,2%, con 10 años 20,0% y -5,9%, y así sucesivamente.

Por eso "5 años" y "25 años" están en dos gráficos: para visualizar la disminución de la varianza a medida que aumenta el periodo de inversión. La línea con la menor varianza en el primer gráfico (periodo de inversión de 5 años) es la misma que la línea con la mayor varianza en el segundo gráfico. Y lo mismo ocurre con la línea de menor varianza del segundo gráfico (periodo de inversión de 25 años): es la misma que la línea de mayor varianza del tercer gráfico. Esto demuestra las grandes diferencias entre la varianza para periodos de inversión pequeños y largos. Así que la conclusión de todo esto es cuanto más largo sea el período de inversión, menor será la varianza en torno al interés medio.

Otra forma de visualizarlo es tomar estos mejores y peores intereses anuales medios de la historia para cada periodo de inversión. Al hacerlo, obtienes el gráfico de barras que aparece a continuación.

Ten en cuenta que durante los periodos de inversión de 21, 25, 50 y 100 años, independientemente del mes y el año en que empezaste a invertir, el rendimiento medio anual SIEMPRE fue positivo. Fuente: datos basados en Robert R. Shiller, Stock Market Data Used in "Irrational Exuberance" Princeton University Press, 2000, 2005, 2015, datos actualizados, disponibles originalmente en el Departamento de Economía de la Universidad de Yale (aquí), también almacenados en nuestro propio sitio web (aquí). Las adaptaciones de Give For Good también pueden descargarse de nuestro sitio web (aquí).

Observa que no ha habido ni un solo (!) periodo de inversión de 21 años o más desde 1871 -de los 1794 periodos analizados, cada uno de los cuales empezó en un mes distinto- durante el cual la rentabilidad real media anual del mercado de valores en su conjunto fuera inferior a 0. Esto también coincide con el gráfico de líneas de este periodo de inversión anterior: nunca cae por debajo de 0. Si tuviste muy mala suerte y empezaste a invertir en el peor mes, aún así obtuviste una rentabilidad positiva cada año de 0,4% de media. Si tuviste suerte y empezaste en el mejor año posible, obtuviste un rendimiento cada año de 12,9% de media.

Así pues, la conclusión de todos estos datos es: siempre que inviertas lo más diversificado posible (en el mercado en su conjunto) y tienen un horizonte de inversión de más de 25 años, históricamente, invertir en acciones es seguro y da un rendimiento medio de 7,0% al año de media. Se pueden hacer los mismos cálculos para el ahorro ordinario, que también es seguro históricamente, pero sólo da un rendimiento medio del 2,3% al año.

No ha habido ni un solo (!) periodo de inversión de 21 años o más desde 1871 durante el cual el rendimiento real medio anual haya sido inferior a 0.