FAQ : preuves

L'investissement est-il sûr et donne-t-il un intérêt fiable à long terme ?

Oui, l'investissement est sûr et donne un intérêt fiable, mais seulement lorsque deux conditions sont remplies:

- Tu investis avec un diversifié portefeuille

Par exemple, en investissant dans des fonds de placement qui couvrent le "marché dans son ensemble", ce qui signifie que tu investis dans TOUTES les entreprises qui sont enregistrées à une bourse). - Tu investis avec un horizon d'investissement long

Au moins 20 ans ("horizon d'investissement" signifie combien de temps tu prévois de conserver les actions). En 150 ans d'histoire boursière, il n'y a jamais eu de période de 25 ans ou plus pendant laquelle le marché boursier dans son ensemble a enregistré une perte, quel que soit le jour où tu as commencé à investir (donc même pendant les périodes qui incluent le grand krach boursier des années 1930) !

Comment savons-nous que l'investissement est sûr et donne un intérêt fiable lorsque ces conditions sont remplies ? Quelles sont les preuves qui le prouvent ?

Nous le savons grâce à deux raisons.

Premièrement, de nombreuses données sur les marchés boursiers sont disponibles pour les 150 dernières années, entre autres un jeu de données compilé par le lauréat du Prix Nobel Robert R. Shiller. Deux conclusions découlent de ces données :

- Plus tu investis longtemps, plus les écarts par rapport à l'intérêt moyen sont faibles, donc plus ton investissement est sûr.

- Le taux d'intérêt moyen à long terme est de 7,0% par an. Ce chiffre est déjà corrigé de l'inflation ; sans correction, il est plus élevé, soit 9,1%.

Deuxièmement, c'est ainsi que fonctionne notre économie. La théorie économique impose que dans le capitalisme, tu peux gagner des "récompenses" (c'est-à-dire de l'argent) pour deux choses : le travail et le capital. Avec le travail, la récompense est un salaire. Avec le capital, la récompense est un bénéfice. Il est logique que prêter du capital (ce qu'est l'investissement) sur de longues périodes soit payant en moyenne. Sinon, personne ne prêterait de l'argent ou n'investirait plus et le système capitaliste ne fonctionnerait plus.

Il est logique qu'investir sur de longues périodes soit en moyenne rentable : c'est ainsi que fonctionne notre économie.

Peux-tu donner plus d'explications sur ces preuves disponibles ?

Oui, avec plaisir, car cette base de preuves est vraiment importante pour nous à Give For Good. Les images ci-dessous donnent un aperçu supplémentaire des données de Robert R. Shiller que nous avons présentées ci-dessus. Elles ont été réalisées à l'aide des données de ce fichierqui s'appuie sur l'ensemble des données compilées par Shiller.

Les images montrent le rendement annuel moyen que tu aurais eu si tu avais investi dans le marché dans son ensemble. Chaque image montre cela pour un ensemble différent de périodes d'investissement (la "période d'investissement" correspond à la durée pendant laquelle tu as réellement détenu les actions, si la période se situe dans le passé) :

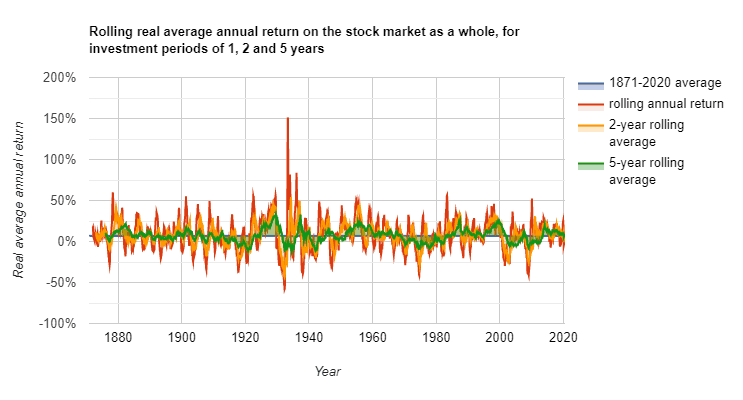

- Figure 1 pour des périodes d'investissement de 1, 2 et 5 ans.

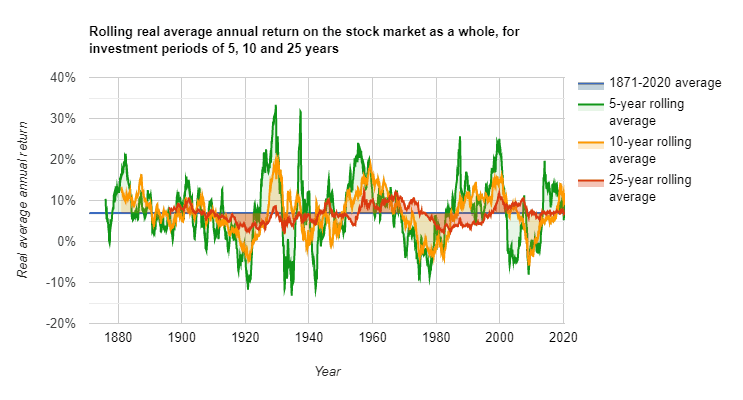

- Figure 2 pour des périodes de 5, 10 et 25 ans

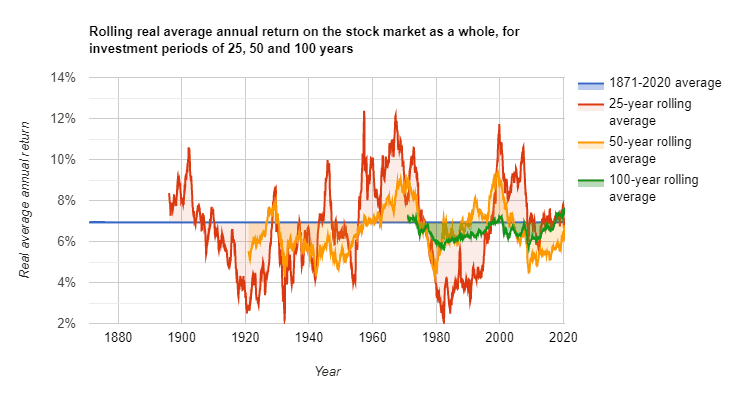

- Figure 3 pour des périodes de 25, 50 et 100 ans

Source pour ces trois graphiques : les données sont basées sur Robert R. Shiller, Stock Market Data Used in "Irrational Exuberance" Princeton University Press, 2000, 2005, 2015, données mises à jour, disponibles à l'origine auprès du département d'économie de l'université de Yale (ici), également stocké sur notre propre site Web (ici). Les adaptations de Give For Good peuvent également être téléchargées sur notre site Web (ici).

Les lignes sont divisées en trois graphiques, au lieu de les mettre toutes dans un seul graphique, pour améliorer la visualisation. Les lignes '5 ans' et '25 ans' sont toutes les deux dans deux graphiques à dessein - nous y reviendrons plus tard.

La première chose à noter dans ces trois graphiques, c'est leur axe des abscisses. Ils commencent tous en 1871. C'est parce qu'à partir de cette année-là, nous avons bonnes données sur les stocks disponibles. Les lignes sont des "moyennes mobiles", ce qui signifie que chaque mois, une nouvelle moyenne a été calculée pour les 1, 2, 5, 10, 25, 50 ou 100 années précédentes. C'est pourquoi plus la période d'investissement est grande, plus la ligne commence tard dans le graphique. Les graphiques comprennent l'analyse de 1794 mois au total entre janvier 1871 et juin 2020.

Deuxièmement, note que les L'intérêt annuel moyen au cours des 150 dernières années est de 7,0%. Encore une fois, il s'agit d'un "rendement réel", ce qui signifie qu'il est déjà corrigé de l'inflation. Le rendement moyen non corrigé est plus élevé, 9,1% (l'inflation moyenne par an était de 2,1%).

Troisièmement, note que plus la période d'investissement est grande, plus la variance (" variance " signifie de combien la ligne s'écarte de sa moyenne) autour de l'intérêt moyen devient plus petit (Remarque à quel point les axes y sont différents dans les 3 graphiques.). Si tu as investi pendant 1 an, si tu as commencé précisément le bon mois, tu aurais fait un intérêt de 151.3% ( !). Si tu avais commencé le plus mauvais mois, tu aurais fait -58,1% (ce qui signifie que tu as perdu 58,1% par an). Selon le mois et l'année où tu as commencé à investir, tu peux avoir beaucoup de chance ou de malchance. Cependant, plus la période d'investissement augmente, plus ces chiffres diminuent. Avec 5 ans, ils sont déjà 33.3% et -13.2%, avec 10 ans 20.0% et -5.9%, et ainsi de suite.

C'est pourquoi '5 ans' et '25 ans' sont tous deux dans deux graphiques : pour visualiser la diminution de la variance lorsque la période d'investissement augmente. La ligne avec la plus petite variance dans le premier graphique (période d'investissement de 5 ans) est la même que la ligne du deuxième graphique avec la plus grande variance ! Et il en va de même pour la ligne avec la plus petite variance dans le deuxième graphique (période d'investissement de 25 ans) : elle est identique à la ligne avec la plus grande variance dans le troisième graphique. Cela montre les grandes différences entre la variance pour les petites et les longues périodes d'investissement. La conclusion de tout cela est donc la suivante : Plus la période d'investissement est longue, plus la variance autour de l'intérêt moyen est faible..

Une autre façon de visualiser cela est de prendre ces meilleurs et pires intérêts annuels moyens de l'histoire pour chaque période d'investissement. Lorsque tu fais cela, tu obtiens le graphique à barres ci-dessous.

Note que pour les périodes d'investissement de 21, 25, 50 et 100 ans, quels que soient le mois et l'année où tu as commencé à investir, le rendement annuel moyen a TOUJOURS été positif. Source : les données sont basées sur Robert R. Shiller, Stock Market Data Used in "Irrational Exuberance" Princeton University Press, 2000, 2005, 2015, données actualisées, disponibles à l'origine auprès du département d'économie de l'université de Yale (ici), également stocké sur notre propre site Web (ici). Les adaptations de Give For Good peuvent également être téléchargées sur notre site Web (ici).

Note qu'il n'y a pas eu une seule ( !) période d'investissement de 21 ans ou plus depuis 1871 - sur les 1794 périodes analysées, chacune commençant à un mois différent - pendant laquelle le rendement réel moyen par an du marché boursier dans son ensemble a été inférieur à 0. Cela correspond également au graphique linéaire pour cette période d'investissement ci-dessus - il ne descend jamais en dessous de 0. Si tu as eu énormément de malchance et que tu as commencé à investir le pire mois, tu as quand même eu un rendement positif chaque année de 0,4% en moyenne. Si tu as eu de la chance et que tu as commencé à investir dans la meilleure année possible, tu as obtenu un rendement annuel de 12,9% en moyenne.

Donc, la conclusion de toutes ces données est la suivante : tant que tu investis de la manière la plus diversifiée possible (dans les le marché dans son ensemble) et ont un horizon d'investissement de plus de 25 ans, historiquement, investir dans des actions est sûr et donne un rendement moyen de 7.0% par an en moyenne.. On peut faire les mêmes calculs pour l'épargne régulière, qui est aussi sûre historiquement, mais qui ne donne qu'un rendement moyen de 2.3% par an.

Il n'y a pas eu une seule ( !) période d'investissement de 21 ans ou plus depuis 1871 pendant laquelle le rendement réel moyen par an était inférieur à 0.

Médias sociaux